累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率,计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

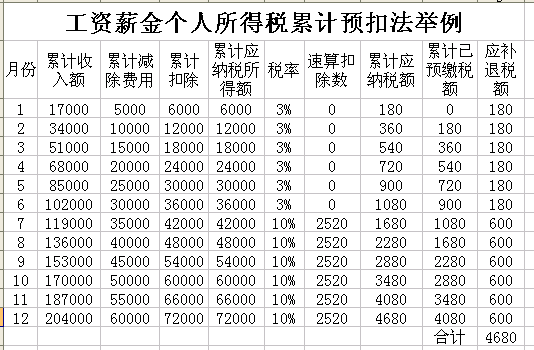

假设小编领导A(非独生子女)的2019年每月应发工资17000元(包含工资、预发绩效奖等),个人实际缴纳“三险一金”及年金4000元/月,子女教育专项附加扣除为1000元/月,赡养老人专项附加扣除1000元/月。2019年各月A应纳个人所得税是多少?

答:(1)2019年1月应纳税所得额=(17000-5000-4000-1000-1000)=6000(元)

应纳税额=6000×3%=180(元)

(2)2019年1~12月应纳税额如下表所示

从上表可以看出,2019年1~6月,累计应纳税所得额不超过36000元,预扣率为3%,每月应纳税额为180元。但从7月份开始,累计应纳税所得额超过36000元不超过144000元,预扣率从3%提高到10%,速算扣除数为2520,每月应纳税额为600元。全年累计应纳税额为4680元。

因此,个人所得税采取累积预扣的方式,最初月份由于累计收入低,对应低预扣率,税额较少,但到年度末月份,累计收入高,预扣率逐步增高,应纳税额增多。累积预扣法使预扣的税款最大趋同于年终的汇算清缴税款,最大限度的减少退补税的情况发生,从而减轻征纳双方的纳税成本。